万科泰禾百亿债务压顶 “白衣骑士”出手相救背后或许另有图谋

金融投资报 2020-07-31 19:29 5359阅读

7月31日,泰禾集团公告称,控股股东泰禾投资已与公司牵手,希望能够全力推动债务重组。

此举,业内认为,泰禾集团终于找到了接盘侠。但是金妹儿研究发现,这一出手的背后,并非看起来那么简单。

一边是岌岌可危、债务压顶的泰禾;另一边则是下行压力加大、布局落后于同行的万科。

因此,表明上看万科是出手帮助同行,其实是背后另有打算……

1

泰禾找到“救命稻草”了?

大股东牵手万科全资子公司,对于泰禾集团实控人黄其森、公司债权人以及诸多购房者来说,无疑都是好消息。

根据公告,泰禾集团的大股东,即泰禾投资拟向海南万益转让19.9%股份,转让价格为每股4.9元,对应总对价约为24.3亿元。

注意,这一价格相较于目前泰禾集团的收盘价来说,是折价17.5%,几乎打了个8折。

同时,在股权转让框架中,万科还提出了两个要求:

一是,泰禾制定债务重组方案并与债权人达成一致,且方案能支持泰禾恢复正常生产、可持续经营,且得到万科的认可;

二是,万科对泰禾完成法律、财务、业务等尽职调查,且不存在影响该交易的重大问题。同时,泰禾的资产、债务及业务等不存在影响公司持续经营的情况。

相较于此前融创近300亿接盘万达文旅项目,此次出手的万科算盘打得更精。

除了这24.3亿元,万科就不愿多出一分钱了,不对经营负责,也不做任何担保。

除此之外,协议还约定,若在过户前收盘价的90%低于4.9元/股,万科还有权按照最新价买入。

业内人士表示,如果股价真创出新低,那么为了救泰禾,实控人黄其森还是只有低价出让股权。

“不过,从现在的消息面来看,短期泰禾集团的股价应该会企稳。”上述业内人士表示。

2

万科为何会救泰禾?

山雨欲来风满楼,泰禾出事已不是一天两天的了。

从6月底开始,金妹儿就在微博上看到,诸多购房者在泰禾的楼盘前拉横幅,要求泰禾赔偿业主。

之后,实控人黄其森又找到了厦门国贸、建发股份等友商,希望对方能帮泰禾一把,但厦门国贸和建发股份均双双否认。

到了7月7日,泰禾集团已到期尚未还款的金额达到270.65亿元,年内到期债务将达555.11亿元,一年内到期负债1464.3亿元,涉及近20家信托公司。

如此高企的债务还款压力,使得泰禾集团“危险”的声音不断,业内也风声鹤唳,不敢接招。

谁料,7月31日万科出手。

那么,万科为何会救泰禾?难道真的像万科回应中说的那样:这仅仅是万科向行业伙伴伸出积极援手的投资行为?

一财务人士指出,其实,万科是看上了泰禾的土地储备。

2019年泰禾年报显示,土地储备达到3270.14万平方米,可售货值约4000亿。主要分布在一二线城市,其中京津冀、长三角、大湾区的土储面积分别占总土储的20.4%、20.9%、14.8%。

2018年在万科高喊“活下去”之后,就放缓了拿地速度。而今年以来,一二线城市成了房地产企业的主要目标。

就连经济学家马光远也说,看好一二线城市!因此,真正救了泰禾的其实是手中的土地储备。

并且这些土地储备都在一二线城市,全部命中万科的目标。

与此同时,另一市场人士则表示,作为接盘方,万科虽然只出了24亿元,但其品牌影响力强大。特别是债务重组时,可能在一定程度帮到泰禾。

“不出意外,万科将帮泰禾找一家金融机构来解决上述债务问题,以达到全盘激活的目的。”该市场人士称。

3

万科在建开发产品压力大增

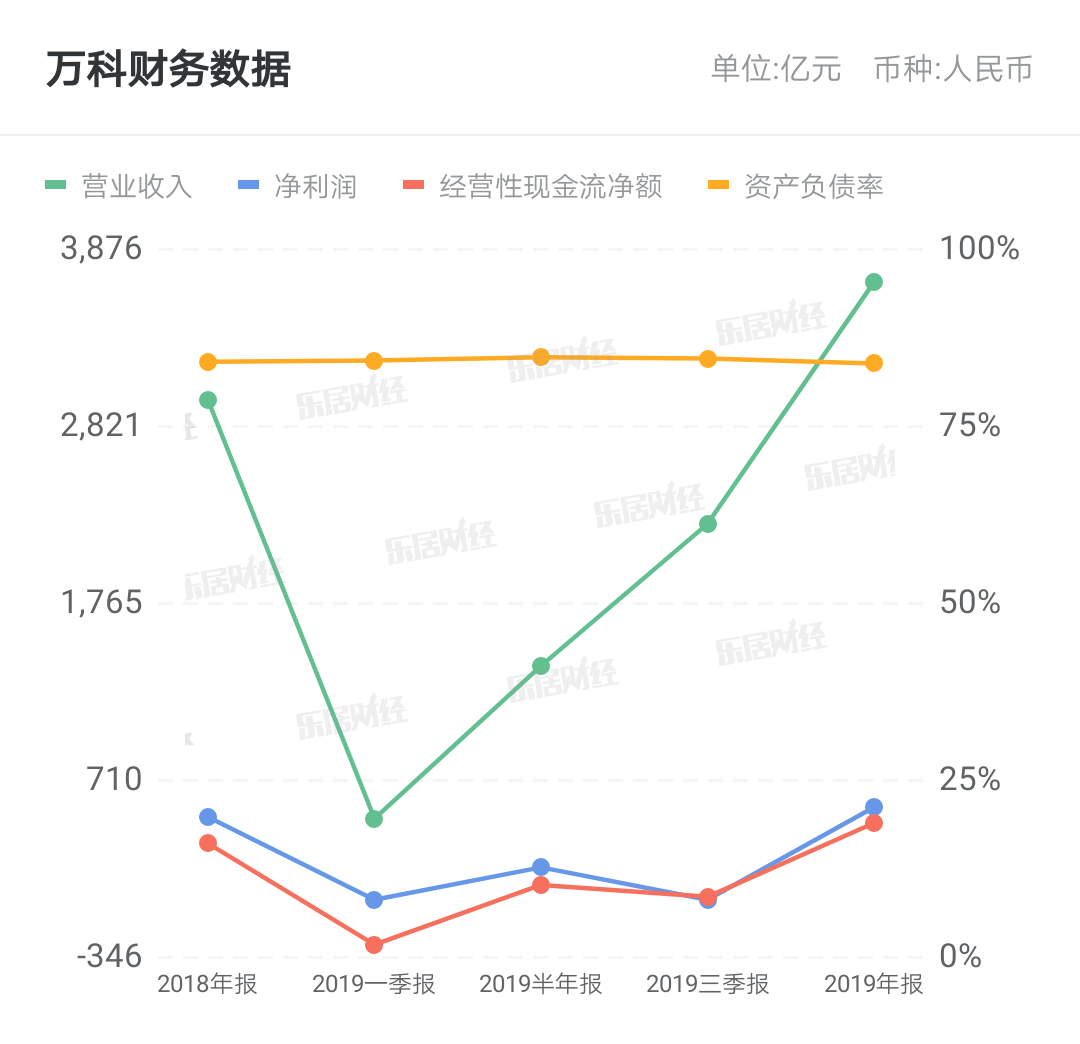

根据国家统计局数据,2019年全国商品房销售面积17.16亿平米,同比下降0.1%;销售金额15.97万亿元,同比增长6.5%。

在谨慎地拿地的政策下,2019年万科全年的销售额仅同比增长3.9%,增幅低于统计局同比增长6.5%的行业数据。

一时间,打脸王石透露的“年报非常好”。

与此同时,万科2019年底时的存货再创新高。数据显示,2017-2019年,万科存货分别达到5980.88亿元、7503.03亿元,以及8970.19亿元。

一边是拿地速度下滑,另一边是高企的存货。这难道意味着消费者不喜欢买万科的房子了?

金妹儿看了一下,在庞大的存货中,在建开发产品的存货在2019年达到6222.18亿元,占到当年存货总额的69%。

财务人士认为,这显然对万科的压力不小。一方面,公司需要投入大量的资金支撑在建存货,同时也在考验万科去化水平,毕竟在建还有部分是未售资源。

此外,2020年万科新开工计划仅有2921.2万平方米,同比下降28%。分析认为,新开工的下滑,对于新增可售资源也形成一定压制,这也在一定程度上解释了万科为何会接盘泰禾。

值得一提的是,6月4日万科在港股上配股融资79亿港元的这一行为引发业内关注。

上述财务人士认为,内房股再融资背后很可能是债务的腾挪。

“配股融资多半是因为对资金导入的渴求很大。”一财务人士对金妹儿表示,而这样做可以是用低成本债务替代高成本债务,以及调整本币与外币的比例。

来自东方证券的数据显示,2020-2021年将是房企偿债高峰期。其中,今年房企信用债、ABS和海外债合计到期规模超过6000亿元人民币,而且从7月份开始是还债高峰。

在上述债务中,万科最多。其中,国内信用债、ABS以及海外债合计到期规模达650.85亿元!

因此,万科出手相救泰禾,答案不言自明。

来源:金融投资报

相关文章

更多相关文章万科“22万科02”下午盘拉低,跌幅10.68%

厦门国贸2023年营收下降10.29%,ROE两连降丨年报拆解

厦门国贸2023年净利下降46.72%,董事长高少镛减薪288.54万元丨年报拆解

厦门国贸(600755.SH):2023年全年净利润为19.15亿元,同比下降46.72%

泰禾集团“H8泰禾01”收盘拉低,跌幅52.27%

24小时热门文章

更多热读最新文章

更多原创

力高集团2023年收益减少71%至53.39亿元,股东应占亏损15.56亿元 | 年报速递

海通国际:全国各地燃气费陆续上调 城燃公司毛差有望逐步恢复

林峰辞任越秀服务非执行董事及董事会主席,朱辉松获委任

皮阿诺2023年净利润8598万元,同比减少44% | 年报速递

南国置业2023年营收10.6亿元,净亏损16.93亿元 | 年报速递

评论

点击下载App参与更多互动