力高集团惠誉:确认“B”长期外币发行人评级 展望升至“正面”

中国网地产 2020-07-29 10:36 2487阅读

力高集团7月28日,惠誉已将总部位于中国的力高地产集团有限公司的长期外币发行人违约评级展望从“稳定”调整为“正面”,并确认其IDR和高级无抵押评级为“B”。

此外,惠誉还确认的未偿美元高级无抵押债券评级为“B”,回收率评级为“RR4”。

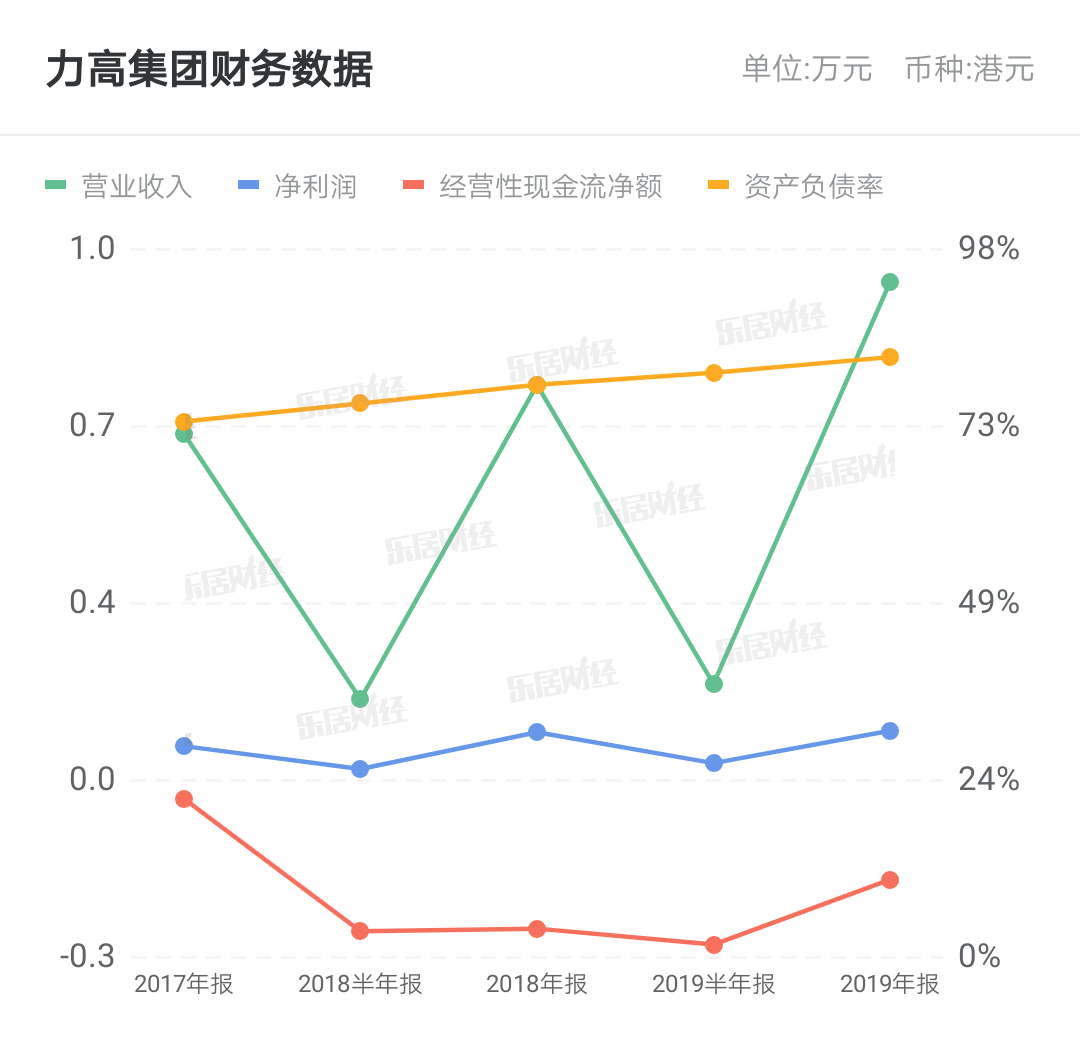

展望调整反映了力高集团在权益合同销售额方面的持续增长,2019年达到145亿元人民币,增长29%,惠誉预计2020年权益合同销售额为181亿元人民币,这有助于其销售规模扩大到接近评级较高的同行。力高集团还在25个不同的城市继续其地域多元化,共有89个项目。以净债务/调整后库存衡量,力高集团的杠杆率从2018年的29%降至2019年的15%,优于评级为“B”的同业。

惠誉相信,随着该公司继续建立足够的土地储备规模,以维持不断上升的合同销售额,力高集团可以维持较低的杠杆率。力高集团拥有的可供出售的资源可供四年左右的开发活动。由于力高集团交付的项目利润率较高,未售出建筑面积成本仅为每平方米1,978元人民币,盈利能力依然强劲。

关键评级驱动因素

规模小但增长强劲力高集团的评级受到其2019年145亿元人民币的权益销售规模的限制,相对于较高的“B+”区间的同业而言,这一规模较小,尽管惠誉预计力高集团的权益销售额在2020年至少会升至180亿元人民币。力高集团已经过渡到快速周转模式,这意味着的销售周转和销售增长更快。

2019年,包括合资企业在内的合同销售总额增长25%,达到274亿元人民币,2018年增长超过65%。2019年的权益合同销售额占总销售额的比例略高于50%,与2018年的水平相似。力高集团在2019年保持了销售效率,包括合资企业债务在内的权益销售额/总债务为0.9倍,权益销售额/调整后库存为0.7倍。

杠杆率仍然很低惠誉预计力高集团将继续增加合同销售额,以发展可持续的市场地位。这意味着该公司可能会收购土地以维持其不断增长的合同销售额。惠誉预计这将提高杠杆率,但应保持在不到40%的水平,低于惠誉考虑采取正面评级行动的水平,因为杠杆率从2018年的29%降至2019年的15%,主要由于土地收购策略更加保守。

土地储备支持增长惠誉估计力高集团的土地储备足以支撑大约四年的权益销售。如果力高集团要实现更高的合同销售目标,就需要不断获得低成本土地,以维持健康的土地储备期限。力高集团在2019年将其土地储备从2017年的490万平方米和2018年的1000万平方米提升至约1460万平方米,其中天津、南昌、合肥、浙江和济南等城市占了总建筑面积的大部分。

健康的利润率由于2019年的平均土地收购成本为人民币2,641元/平方米,而2018年为人民币1,829元/平方米,力高集团的EBITDA利润率从2018年的27%收窄至2019年的25%。力高集团主要通过并购获得土地,从而使其未出售土地的平均成本保持在2,000元/平方米左右。其销售集中在二线城市的非黄金地段,产品组合面向首次购房者,使公司免受价格上限政策的影响。这有助于力高集团在高周转率下保持健康的利润率。

评级推导摘要

力高集团2019年的权益合同销售额为145亿元人民币,低于“B”级同行公司水平,如当代置业有限公司 Co。, Limited ,简称“当代置业”,01107.HK,B/稳定)的195亿元人民币。然而,力高集团的杠杆率低于当代置业,而且当代置业的土地储备寿命更长。当代置业的利润率也低于力高集团。力高集团的销售效率较高,因此更易向快周转业务模式转型且能同时控制杠杆率。

评级高出力高集团一个子级的“B+”受评房企一般具有可持续的业务模式,权益销售额超过200亿元人民币,土地储备支持三年以上的开发需求,且杠杆率稳定在45%以下。一些评级为“B+”的房企在全国范围内的市场地位更强劲,项目的地域多元化程度更高。

来源:中国网地产

相关文章

更多相关文章

远洋建管荣升首位,开元建设蝉联三甲 | 新质代建品牌调研4.24战报

金地,权力洗牌了

力高集团2023年收益减少71%至53.39亿元,股东应占亏损15.56亿元 | 年报速递

一个崭新的金地浮现了

金地集团新董事长徐家俊首度亮相:2024是保障现金流安全关键一年

24小时热门文章

更多热读最新文章

更多原创聚晟科技启动IPO辅导,董事长彭程拥有美国永久居留权

波长光电上市后首份年报:总经理吴玉堂中专学历,薪酬降至68.6万元仍居首位

启明信息及董秘陈清华收深交所监管函,因年报分红金额披露有误

热威股份上市首份年报:实控人三位弟弟“挑大梁”,62岁董事长楼冠良薪酬144万元

凉山农商银行领39万元罚单,未落实条件发放贷款、贷后管理不到位

评论

点击下载App参与更多互动