永升生活服务业绩稳步高增规模持续扩张 调整至“持有”评级 目标价15.09港元

格隆汇 2020-07-28 11:10 1054阅读

永升生活服务机构国元证券

评级持有

目标价15.09港元

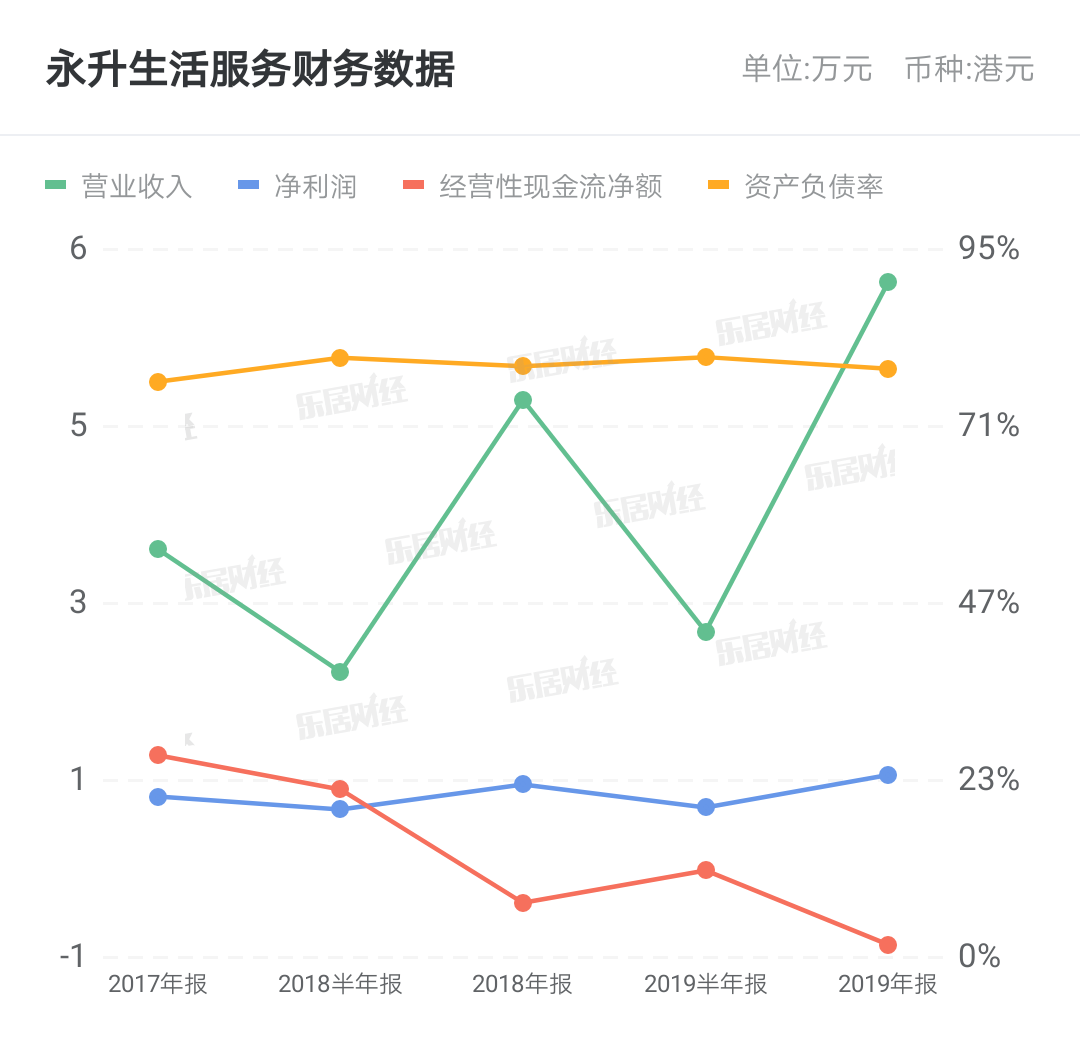

三轮驱动,业绩稳步高增

2019年公司收入为人民币18.8亿元,同比增长75%;归母净利润为2.24亿元,同比大幅增长123%。细分来看,三个板块收入均呈现高增长态势。其中社区增值表现较为亮眼,19年同比增幅达143%。盈利情况方面,物管及非业主增值板块毛利率稳中有升,维持在20%以上;社区增值板块毛利率相对较高,维持在50%以上的水平。公司在业绩高速增长的同时,增值服务收入及利润的贡献逐渐加大,未来有望对盈利能力形成良好的支撑。

内增外拓,规模持续扩张

2019年公司合约建筑面积同比增长69%至1.1亿方,首次突破亿方大关。其中母公司贡献同比增长32%至30.8百万方,第三方外拓较18年同期上升89%至79.7百万方;在管面积方面,截至19年末,公司总在管面积达65.2百万方,同比上升62%。其中母公司贡献同比增加21%至17.7百万方,第三方外拓同比上升85%至47.5百万方。整体来看,公司内增和第三方外拓贡献的规模扩张速度均呈上升态势,未来业绩的增长更有保障。2020年4月8日完成对青岛银盛泰50%股权的收购,战略布局进一步完善,预计并表后对公司收入和利润将有进一步的补充。

维持目标价15.09不变,调整至“持有”评级

公司业绩维持高速增长,各业务板块齐头并进,盈利能力稳步提升。在母公司的支持下,公司在管面积持续增加,母公司强劲的销售及良好的储备为公司未来发展奠定坚实的基础;同时公司外拓持续发力,未来有望成为公司维持业绩增速的核心驱动力。我们看好公司中长期发展前景,由于近期公司股价已超过目标价,调整评级至“持有”,维持目标价15.09港元。相信未来随着公司业绩的不断兑现,估值将迎来较好的改善,建议持续关注。

来源:格隆汇

相关文章

更多相关文章

旭辉控股CFO杨欣增持100万股永升服务普通股股份

降息不断预冷,后续纳指驱动力在哪里?

聚焦深耕齐鲁 永升服务2023年营收突破65.4亿元 同增4.2%

国元证券2023年营收超63亿创新高,投行业务量缩水丨年报拆解

永升服务营收稳增,经营性现金流创9.1亿新高 | 年报风云㉒

24小时热门文章

更多热读最新文章

更多原创

力高集团2023年收益减少71%至53.39亿元,股东应占亏损15.56亿元 | 年报速递

海通国际:全国各地燃气费陆续上调 城燃公司毛差有望逐步恢复

林峰辞任越秀服务非执行董事及董事会主席,朱辉松获委任

皮阿诺2023年净利润8598万元,同比减少44% | 年报速递

南国置业2023年营收10.6亿元,净亏损16.93亿元 | 年报速递

评论

点击下载App参与更多互动