乐居财经研究院

4.76W人关注

榜单创造价值。

宝龙商业:商业运营收入与在管面积剪刀差2.9%|物企关联史⑱

乐居财经研究院 2020-06-18 22:38 2307阅读

宝龙地产和宝龙商业之间为“父子”关系,截至目前,宝龙地产持有宝龙商业65.06%股权。

从凯德到万达商管,再到新城商业,有着多年商管经验的陈德力6月1日宣布加盟宝龙商业,获委任宝龙商业的执行政总裁以及宝龙地产的联席总裁。半个月后,这位商管界大咖再次迎来新任命——宝龙商业执行董。

宝龙商业是闽系老牌房企——宝龙地产的附属子公司,二者的实际控制人均为宝龙集团的创始人许健康先生。2019年12月30日,宝龙商业(9099.HK)在联交所上市,成为港股市场第一家轻资产模式的商业管理运营服务商。

目前,许氏家族持有宝龙地产的股权比例为67.58%,并通过宝龙地产持有宝龙商业65.06%股权。

37.8%的在管面积贡献91.4%的毛利润

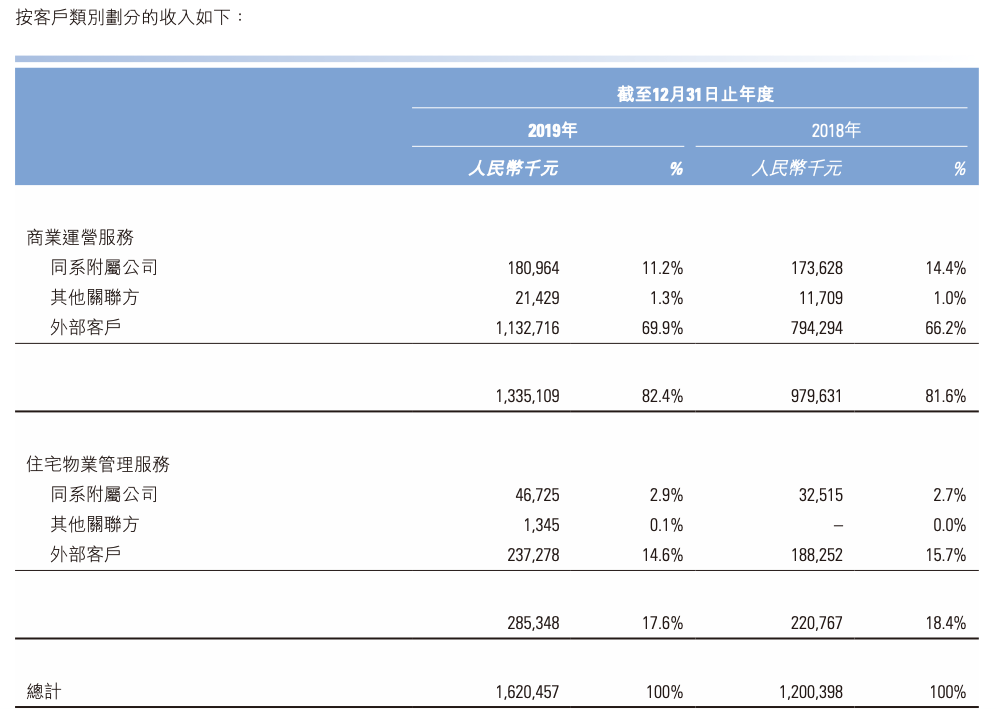

宝龙商业的收入主要来自两部分业务:商业运营服务和住宅物业管理服务。2019年,宝龙商业实现营业收入16.2亿元,同比增长35.0%;实现毛利润4.28亿元,同比增长31.5%;实现归母净利润2.08亿元(未扣除上市费用),同比增长56%。

截至2019年12月31日,宝龙商业管理着51个商业运营项目和51个住宅物管项目,总合约面积为2839.8万平方米,在管面积1848.8万平方米。其中,商业运营服务在管面积为698.2万平方米,占总在管面积的37.8%;住宅物业管理服务在管面积1150.6万平方米,占总在管面积约62.3%。

但37.8%的在管面积(商业运营服务)却贡献约80%以上的收入和90%以上的毛利润。2016年至2019年,宝龙商业的收入中来自于商业运营服务占比分别约为83.4%、81.5%、81.6%、82.4%。在毛利润中,来自商业运营服务的毛利润分别占比约89.4%、90.4%、90.3%、91.4%。

从项目开发商类型来看,宝龙商业的大多数的项目来自于保留集团(宝龙地产及其附属公司,其中不包括宝龙商业)。

在商业运营服务的在管面积中,截至2016年、2017年、2018年12月31日,来自保留集团的在管面积分别约93.55%、89.24%、88.55%,但它们所产生的商业物业运营服务收入分别占同期总商业运营服务所得收入约94.6%、91.2%、90.0%。截至2019年6月30日,来自保留集团的商业运营服务占比约90.7%,在管面积占比为87.8%,收入与在管面积剪刀差为2.9%。

此外,在住宅物业管理服务方面,宝龙商业的在管面积均来自保留集团及合资企业开发的物业。

在宝龙商业的蓝图里,未来3年(2020年至2022年)保留集团及合营联营企业有40个项目将开业,独立第三方有5个项目将开业,这将为宝龙商业贡献大量的在管面积。

但从整体客户类型来看,宝龙商业大部分收入来自于外部客户。2017年至2019年,外部客户带来的收入占比分别为78.7%、81.9%、84.5%。

净负债转为净现金

作为一家轻资产模式的商业管理运营服务商,宝龙商业在资金及流动性上较有优势。

宝龙商业不仅为关联方提供大额垫资,同时还为关联方借贷提供大额的抵押和担保。2018年、2019年宝龙商业给予关联方的现金垫款约14.81亿元、7.8亿元。

上市前,宝龙商业为关联方借贷提供抵押和资产担保。截至2016年、2017年、2018年12月31日,宝龙商业管理对关联方的担保金额分别约为17.61亿元、16.78亿元、23.69亿元,呈上升趋势。截止2019年4月末,公司就关联方借贷提供抵押或财务担保的金额约23.29亿元,超过同期净资产的7倍。

但截至2019年12月31日,宝龙商业已经清空了为关联方借贷提供的担保。除此之外,宝龙商业的借贷额度也清空了,整体负债水平将有效降低,现金大幅增长。

负债指标方面,宝龙商业的资产负债比率从2016年底的99.1%降至2018年底的89.4%;截至2019年底,资产负债比率达到近年最低值48.65%。

2019年,宝龙商业向保留集团出售持有银行借贷3.67亿元的附属公司,并于2019年 12月31日前偿还了所有其他余下银行借贷。2019年底,宝龙商业由净负债转为净现金状态。

此外,流动比率方面,则从2016年底至2018年底持续小于1。不过,截至2019年12月31日,宝龙商业实现了的流动比率2.15倍。

【更多阅读】

来源:乐居财经研究院

作者:陈传希

相关文章

更多相关文章

大龙地产2023年营收7亿元,净亏损3.3亿元 | 年报速递

卧龙地产(600173.SH):2023年全年净利润为1.64亿元,同比下降47.25%

卧龙地产2023年净利润1.64亿元,同比减少47% | 年报速递

连续三年业绩攀升,宝龙商业以稳制胜 | 年报风云⑯

宝龙商业贺旭光:制定催缴政策和奖惩措施,以现金为王

24小时热门文章

更多热读最新文章

更多原创2024年3月中国品牌物企官方微信影响力TOP50

重磅!2024年中国物业服务满意度百强企业榜单揭晓

2023年12月中国品牌物企官方微信影响力TOP50

2023年度中国物业企业官方微信品牌榜TOP50

2023年8月中国品牌物企官方微信影响力TOP50

评论

点击下载App参与更多互动