内地寿险企业首选中国人寿

财富动力网 2020-06-16 17:18 2359阅读

大和发表研究报告表示,中国人寿5月份保费收入同比增长21%,使年初至今保费收入同比增长15%。该行表示,尽管自今年起,对内地寿险企业普遍持谨慎态度,但鉴于内地国债收益率的稳定,过去几周对中国人寿的兴趣有所增加,重申其为该行在内地寿险企业中的首选,予“买入”评级。

高盛首予网易“买入”评级,目标价147港元, 而美股目标价则升9%至470美元,以反映其游戏业务价值提升。该行认同该公司的在线游戏及两大业务的现金流相对稳定,而公司资产负债表现强劲,资本配置表现谨慎。

汇证发表研究报告表示,领展房产基金正在讨论潜在的伦敦办公楼收购,为其第三次海外扩张尝试。该行认为,该公司将会推动进一步的收购计划,以分散投资组合来推动其每单位分派增长。因此,汇证维持其“买入”评级,目标价82.7港元。汇证表示,该公司正在与Hines Global REIT商讨以3.9亿英镑收购伦敦金丝雀码头的办公楼,若成功收购,将是该公司在7个月内的第二次海外收购。该行认为,若其继续在全球收购优质的商业项目,可以进一步扩大其投资组合,并增强自身应对香港目前零售业疲弱的能力。

中金发表报告表示,中国海洋石油今年初下调其全年资本开支预期,由850亿至950亿元人民币,降至750亿至850亿元人民币,主因未来几年资本开支周期由下而上驱动,而过去几年成本大幅削减,且内地的项目成本处于低位所带动。该行认为,公司的单位成本继续减压的空间有限,未来五年将进入增产周期。该行表示,虽然预计中海油未来几年的产能增量主要来自内地市场,但亦不排除在低油价环境下公司进行海外并购。因此,该行维持其盈利预测、目标价10.3港元及“跑赢行业”评级不变。

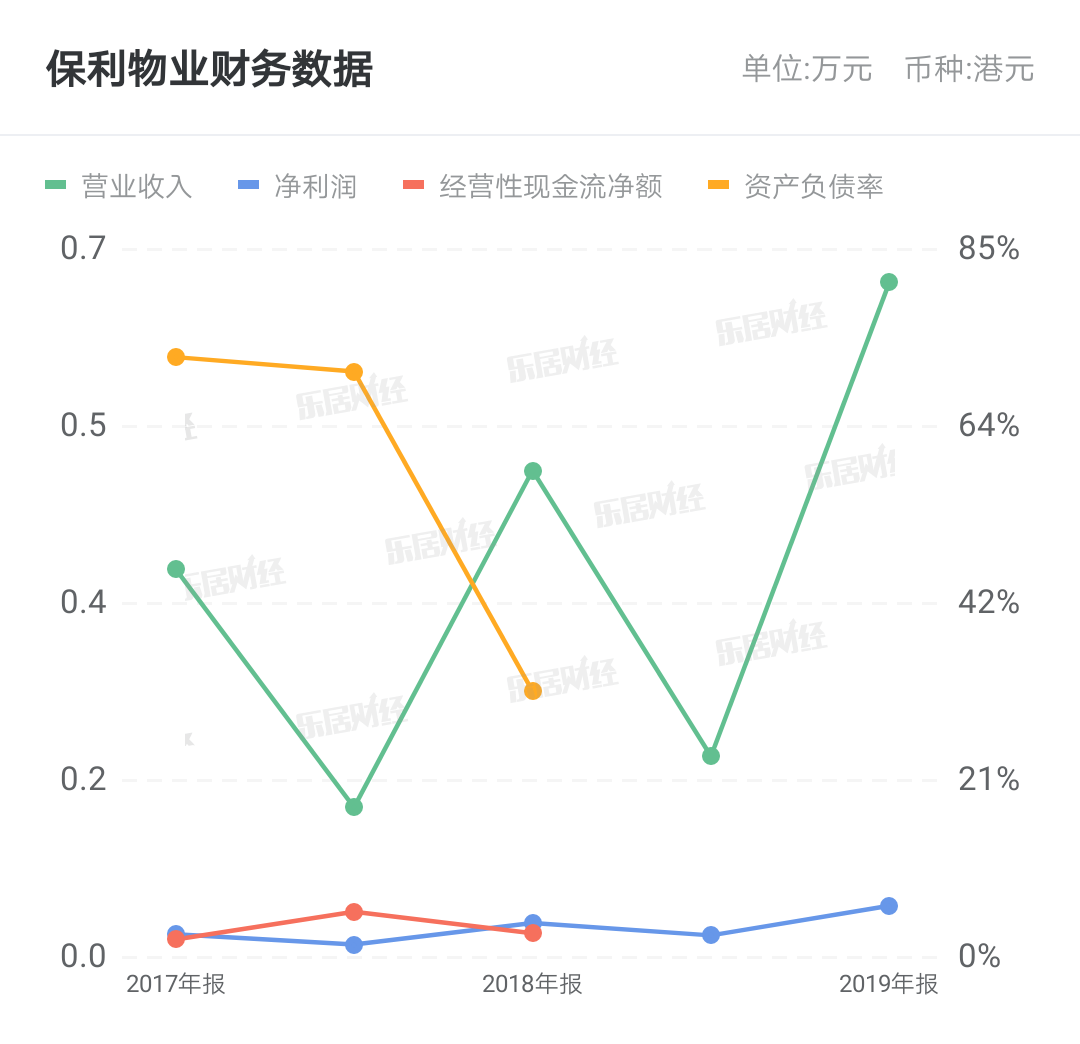

花旗将保利物业股份目标价由75港元上调至100港元,维持“买入”评级,为该行的行业首选。该行称,保利物业在同业中于2019年至2022年有最大市占率增长的可能性高,而且该集团在内地有稳固的地位及清晰的盈利能见度。该行表示,该集团进行多渠道发展,使其在2020至2022年在管面积增长于行业中名列前茅,预计可新增超过5.4亿立方米。由于其为高增长国企且长远能见度清晰,加上强劲现金流,该行认为该集团值得有估值溢价。由于去年同期的基数较高,该行预计集团今年上半年的盈利增长较为温和,预计同比上升18%至3.8亿元人民币,但今年全年预计可增长40%。另外,该集团现金充足,有超过65亿元人民币净现金,预计其作股本融资的可能性较低。

来源:财富动力网

相关文章

更多相关文章

保利物业践行“双碳”战略,勇立潮头敢为先

中国人寿因编制提供虚假报表再收罚单,月内累计获罚超50万

内部管理要求执行不到位,中国人寿被罚款1万元

给予投保人合同约定以外利益,中国人寿获罚16万元

中国人寿(601628.SH):1月-3月原保险保费收入同比增长3.2%

24小时热门文章

更多热读最新文章

更多原创我爱我家2023年财报:营收120.9亿元,高效运营实现稳健发展

胡哈东?胡啥东?西藏珠峰“乌龙”公告,董秘名字连错三次

箭牌家居董事长谢岳荣4.7%股权被冻结,回应:争取早日解决

金科股份“H9金科03”收盘拉低,跌幅23.01%

金科股份“H金优01”收盘拉低,跌幅11.25%

评论

点击下载App参与更多互动