旭辉增持永升生活至50.12% 战略协同有望持续巩固

中国网地产 2020-06-02 17:15 687阅读

5月29日,旭辉控股发布公告称,将收购永升生活服务5%的股份。上述交易完成后,旭辉控股将对永升生活服务进行并表。受此消息影响,6月1日一开盘旭辉控股及永升生活服务的股价均出现了不同程度的涨幅。

外界纷纷表示,永升生活服务上市后估值不断上涨。此次并表,不仅增加旭辉控股财报的可看性,而且有助于发挥双方优势,提升在资本市场的表现。

左手倒右手永升生活并表旭辉控股

公告显示,旭辉控股的间接全资附属公司Elite Force 将其持有的永升生活服务7682万股出售于旭辉控股旗下另一间接全资附属公司Spectron,交易对价为7.83亿港元。

据悉,Elite Force受林氏三兄弟林中、林伟及林峰控制,三人分别持股50%、25%及25%。

同时,Spectron将行使Elite Force于永升生活直接持有3.63亿股永升股份的投票权,自2020年7月1日起生效。在股份买卖协议完成及表决权委托协议生效后,旭辉控股将有权行使合共7.7亿股股份的表决权,相当于已发行股份总数的50.12%。因此,永升生活服务将并表旭辉控股。

截至6月1日午间收盘,旭辉控股股价大幅上涨,涨幅高达11.67%;永升生活服务股价也有所上涨,每股收于12.7港元。

物业股再迎风口 “旭辉+永升”双品牌效应凸显

作为旭辉控股旗下物业公司,永升生活服务于2018年12月17日正式在港上市,发售价为每股1.78港元。截至2020年6月1日午间收盘,永升生活服务的股价在一年多时间里涨幅高达613.48%,整体表现较为亮眼。

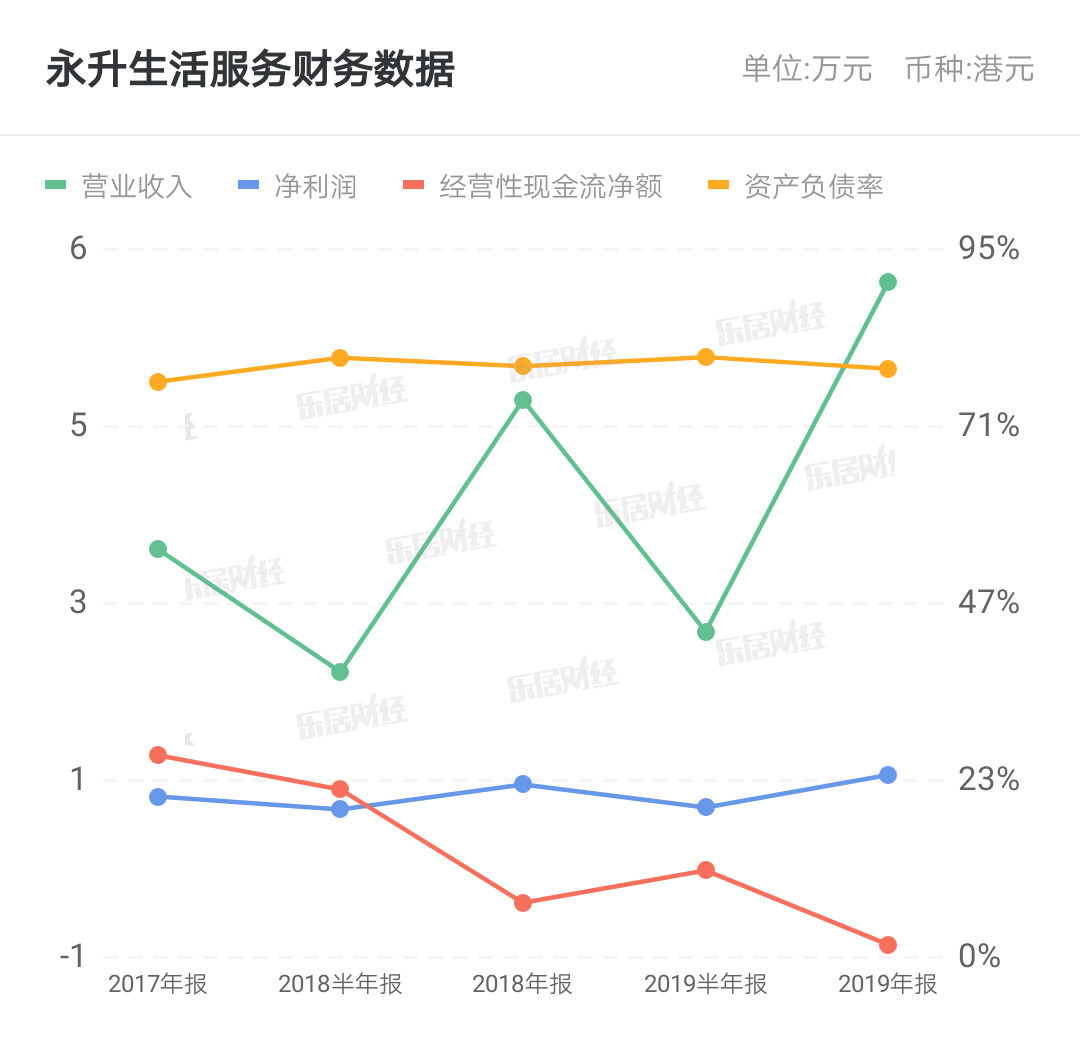

根据永升生活服务2019年年报,其2019年营业收入达18.78亿元,较2018年增长74.55%;净利润达2.49亿元,较2018年增长148.36%;在管面积为65.2百万平方米,较2018年增长62.2%。

永升生活服务的业绩增长,离不开旭辉控股的支持。2019年旭辉控股合同销售金额增加32.0%至2006亿元,合同销售面积约1203.6万平方米;2020年旭辉控股合同销售目标为2300亿元,预计销售及结转面积将持续增加,这为永升生活服务在管面积的扩张奠定了基础。

此外,永升生活服务也进行了市场化的拓展。数据显示,2019年,永升生活服务在管面积中来自于第三方的在管面积增长超2000万平方米,涨幅达85.42%;同期物业费收入中来自于第三方的收入为4.75亿元,较2018年大幅增长133.35%。

除在管面积持续增长外,永升生活服务也在不断优化自身的业态组合。2019年,永升生活服务新增在管建筑面积中约19.9%属于非住宅物业。具体来看,2019年永升生活服务住宅业态面积增长60.52%,非住宅业态面积增长68.03%;2019年住宅业态收入增长44.83%,非住宅业态收入大幅增长96.27%,非住宅业态增幅遥遥领先。

同时,永升生活服务也发力增值服务,优化营收结构。2019年,永升生活服务社区增值服务收入较2018年的198.4百万元大幅增长143.5%至483.2百万元,来自于社区增值服务的收入在总收入中的占比达到25.7%;非业主增值服务收入较2018年的210.5百万元大幅增加54.2%至324.6百万元,来自于非业主增值服务收入在总收入中占比达到17.3%。综合来看,永升生活服务的增值服务收入占比由2018年的38%上涨5个点至2019年的43%。

随着疫情爆发将物业板块再推至风口,从财务投资角度而言,增持永升生活服务会给旭辉控股带来不小的投资收益。此外,“旭辉+永升”双品牌协同优势也会在未来得到进一步凸显。

来源:中国网地产

相关文章

更多相关文章“白名单”机制加速落地,旭辉24个项目获益,权益后贷款展期及置换金额超55亿元

旭辉19个项目获得“白名单”融资支持,已有项目获批新增贷款

旭辉控股CFO杨欣增持100万股永升服务普通股股份

旭辉建管刘冰洋:代建归根到底是服务

旭辉建管首个代建保障性租赁住房社区即将于上海松江启用

24小时热门文章

更多热读评论

点击下载App参与更多互动