力高集团标普:确认“B”长期发行人信用评级 展望“稳定”

中国网地产 2020-05-28 15:54 2356阅读

力高集团5月27日,标普确认力高地产集团有限公司“B”长期发行人信用评级,以及该公司未偿付的高级无抵押债券“B”长期发行评级。

标普认为,的债务增长率将保持在较高水平,以支持其规模扩张,但随着收益的增长,其高企的杠杆率将以更温和的方式增长。

标普预计,这家总部位于中国的住宅开发商将继续改善业务多样性,同时保持稳定的盈利能力和较高的现金余额。

“稳定”的展望反映了标普的观点,即在未来一至两年内,力高集团将继续扩大其经营规模,并将其稳定的盈利能力和债务杠杆率保持在当前水平。

力高集团评级的确认反映了标普的观点,即尽管其债务杠杆率较高,但该公司将继续在小规模的基础上扩大其经营规模,并保持稳定的盈利能力。因此,标普预计,力高集团的债务杠杆率在未来两年内不会大幅上升。

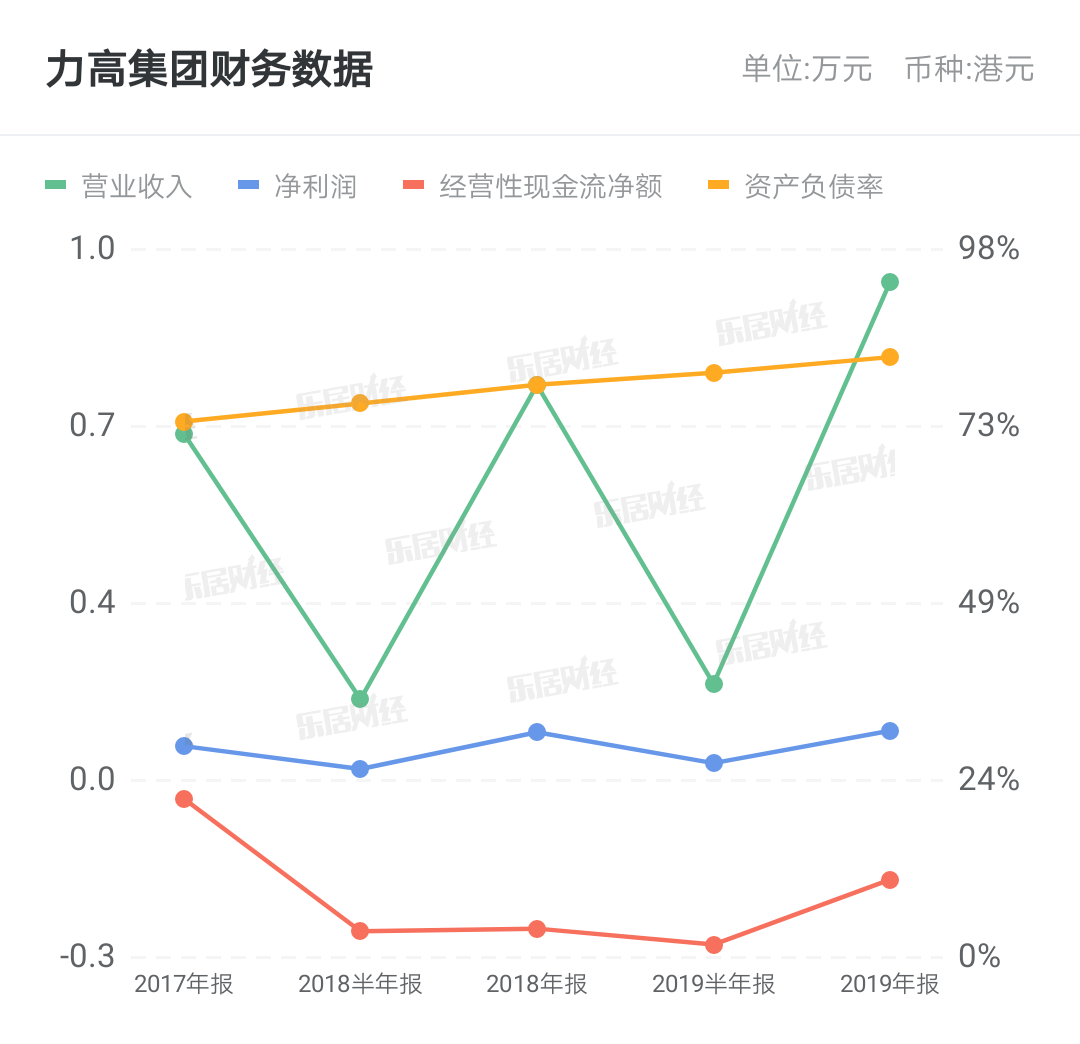

标普认为,鉴于公司不断增加的现金余额基本可以覆盖其相对较大的短期债务敞口,力高集团的流动性将保持充足。截至2019年12月,该公司的受限制现金余额为150亿元人民币,几乎相当于其170亿元人民币的债务总额。该公司刚刚通过发行高级票据筹集了1.5亿美元,用于偿还将于2020年8月到期的3.07亿美元高级票据。

力高集团的信用状况受限于其较小的规模和较短的加权平均期限状况。标普预计,到2020年,其权益合同销售额将达到160亿元人民币左右,这在所有获评级的中国地产开发商中仍是最小的。考虑到短期海外融资占其资本结构的一部分,其加权平均期限也明显短于同行。

标普预计,力高集团的债务增长将维持高位,以支持规模扩张,该公司将40%-45%的销售收入用于购地。

标普认为,力高集团将通过提高收入和保持稳定的盈利能力来缓和杠杆率的增长。标普预计,在未来两年内,该公司的收入将适度增长约20%,这主要得益于其项目70%以上的高整合率。尽管由于合资项目增加,2018年和2019年的合同销售权益比例较低,约为50%。由于土地成本具有竞争力,力高集团的毛利率将保持在30%左右。

标普预计,该公司的规模和多样性将继续增长,2020年合同销售额将增至320亿元人民币左右,而该领域的增速将从2019年的25%放缓至18%-20%。运营城市从2018年的15个增加到2019年的25个,项目数量从2018年的56个增加到2019年底的89个。

标普认为,2020年和2021年,力高集团的杠杆率将保持在6.0-6.5倍的高位,与2019年的6.3倍水平相似,但较2018年的5.0倍有大幅上升。因此,标普将该公司的财务风险评估从“激进”调整为“高杠杆”,以反映该公司的扩张意愿和相关杠杆的增加。标普还将评级对比分析修饰语从负面修改为中性,因为标普认为该公司的规模和其他方面与同行类似。

稳定的展望基于标普的预期,即力高集团将继续扩大其经营规模,保持稳定的盈利能力,使债务杠杆率在未来一至两年内保持在当前水平。在标普的基本情况下,标普预计该公司的债务/EBITDA在同一时期将保持在6.0-6.5倍。

如果该公司的债务/EBITDA保持在6.5倍以上而没有改善的迹象,标普可能会下调力高集团的评级。这种情况可能发生在,如果力高集团的债务融资扩张比标普预期的更为激进;力高集团的合同销售额大大低于标普的估计;或者力高集团的项目交付出现下滑,以至于扩张和收入大大低于标普的预测。

如果该公司的流动性显著恶化,流动性来源低于使用量的1.2倍,或者该公司在再融资方面面临困难,无法应对其大量短期债务到期,标普也可能会下调力高集团的评级。

如果力高集团继续大幅扩大其经营规模,改善其项目和地域多元化,使其市场地位与“B+”级同行相当,标普可能会上调力高集团的评级。

同时,该公司还需要有持续稳定的杠杆率,债务/EBITDA低于5倍,而加权平均期限进一步改善至持续高于2年。

来源:中国网地产

相关文章

更多相关文章

力高集团2023年收益减少71%至53.39亿元,股东应占亏损15.56亿元 | 年报速递

力高集团黄若虹:以“港深”为城市主体,抢抓商业航天发展战略机遇

力高集团2023年合约销售约为94亿元

力高集团预计2022年度将录得亏损净额55亿元至65亿元

力高集团:前十月销售额89.5亿元,同比下滑约62%

24小时热门文章

更多热读最新文章

更多原创锐思环保IPO前净利下滑仍分红2520万元,八成募资补流

中粮科技2023年由盈转亏,总经理张德国涨薪超30万丨年报拆解

广东明珠2023年营收约6.8亿元,同比下降27%丨年报速递

终结五连亏,建元信托2023年营收大增七成、净利润回正 | 年报拆解

广东明珠2023年净利下滑近5成,分红减少一个亿丨年报拆解

评论

点击下载App参与更多互动