安信国际:给予美的置业“买入”评级 目标价33港元/股

金融界网站 2020-05-27 17:55 877阅读

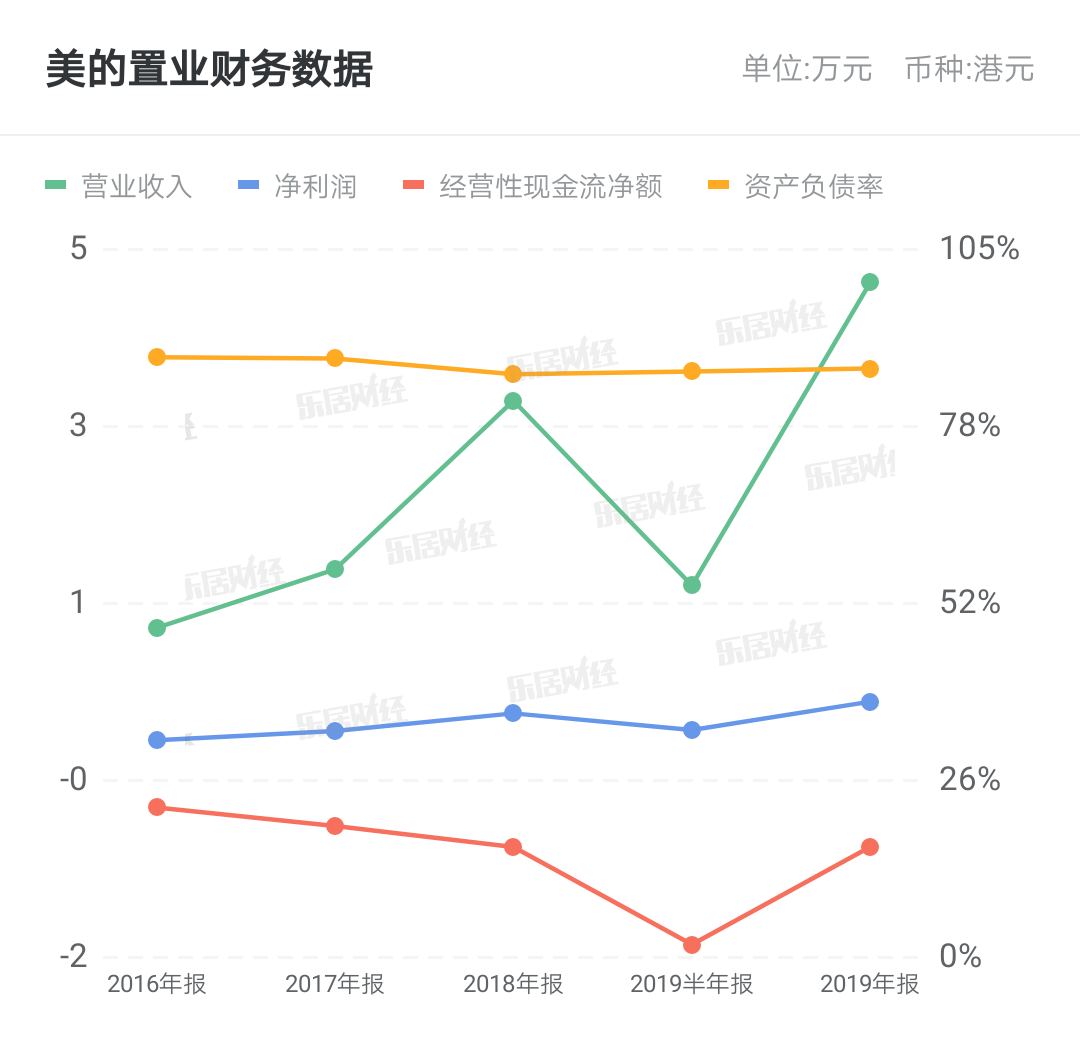

金融界网站讯 凭借扎实基本面和稳健增长能力,美的置业(03990.HK)在资本市场的认可度逐渐提升。5月25日,安信国际发布研报首次覆盖美的置业,给予“买入”评级,目标价33港元/股。

安信国际认为,该公司具备美的品牌下的融资优势,2020年初成功以4%及4.2%,先后发行了两笔分别为14.4亿元及9.84亿元,4年期及5年期境内公司债,成本低于其他同级企业。公司过往5年平均融资成本为平均约5.6%。公司具备较低的利息成本、较强的融资能力。

安信国际分析指出,该公司布局优良,具备快速增长能力。2019年公司销售额达1012.3亿元,2015-2019年复合年增长率为74%。销售规模扩展迅速,除了品牌效应外,还得益于区域上的部署。美的置业发展始于大湾区,2010年开始策略性地进入长三角、环渤海、西南、华中四大区,形成五大经济圈的布局。

研报指出,在后千亿时代,美的置业仍保持较快增速。截至2019年底,美的置业土储约5,900万平米,扣除已售未结的部分,估计货值约4500亿元,权益比率约73%,大湾区占23%、长三角占30%、环渤海占16%、华中占15%、西南占10%。

同时,美的置业坚持区域深耕策略,佛山、徐州、宁波及邯郸四城货值占总额约35%,形成高度熟悉当地市场的优势,未来随着该公司规模上升,加上整体地产格局的改变,高线城市占比亦会逐步增加。

安信国际分析指出,美的置业未结转销售金额截至2019年底约960亿,支持2020-2021年收入及利润增长保持行业较高水平,估计公司国际核心净利率约9-10%,于未来陆逐销售交付以兑现出来。我们估算公司经调整资产净值约500亿,以折让率30%为目标估值,相当于目标价为每股港币33元。基于上述分析,安信国际给予美的置业“买入”评级。

来源:金融界网站

作者:金融界

相关文章

更多相关文章

美的置业2023年核心净利下降41.7%,ROE四连降丨年报拆解

美的置业2023年归母净利下降近5成,经营利润跌至43亿元丨年报拆解

美的置业2023年核心净利润下降47.7%至10.3亿元 | 年报速递

美的置业前2月合同销售金额约61.7亿元,同比下降58.9%

美的置业完成发行14.4亿元中票,利率为4.96%

24小时热门文章

更多热读评论

点击下载App参与更多互动