碧桂园:守住两条财务红线

乐居财经 2018-08-07 15:34 2063阅读

碧桂园财务总监伍碧君

8月1日,高盛发表研究报告,重申碧桂园(2007.HK)于“确信买入”名单内,目标价25.5港元。不仅高盛一家,德银、国信证券、国泰君安、星展银行、海通证券、中金等主要机构也同样给予碧桂园“买入”评级。

突出的业绩令碧桂园受到资本市场垂青。据其7月初在港交所披露的数据,2018上半年,集团连同其合营公司和联营公司,共实现合同销售金额约4125亿元,继续领跑行业。

稳健的财务状况是另一个关键因素。近年来,碧桂园的财务政策一直紧跟国家政策导向,响应“降杠杆”政策。该集团首席财务官兼副总裁伍碧君多次公开表示,碧桂园从上市到现在,一直坚守两条红线,一条是净负债率不超过70%,另一条是可动用现金占总资产的比例不低于10%。

根据碧桂园财报,集团2017年总负债为9331亿,此数字初看惊人,但具体分析碧桂园的实际负债情况后,却发现并不算高。

详细的财务报表显示,其9331亿的负债结构如下:3467亿预收账款,3308亿贸易及其他应付款,有息负债2148亿,其他负债约408亿。

其中,预收账款为被动负债,或曰合同负债,对应的是已销售但暂未交楼给业主的销售回款。这部分负债只需等项目完工交付,就会结转为收入。故此,一般认为这部分款项余额越高越能说明企业的回款能力强,占比越高越说明负债结构健康。所以在计算房企的资产负债率时,常规做法是对比各间公司剔除预收账款后的资产负债率。

据悉,2016年和2017年碧桂园的销售回款率分别为92%和90%,预收账款占总负债的比例分别为37.73%和37.16%,剔除预收账款后的资产负债率分别为53.68%和55.85%,故负债结构尚属稳定。

真正属于融资的是有息负债这一项,其数字并不大。并且,其中1年以内到期的负债金额仅为683亿元。而碧桂园同期的现金有1483亿,现金短贷比2.17,故依然具有较强的到期偿还能力。

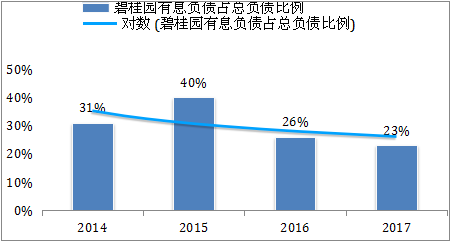

据乐居财经测算,有息负债在碧桂园总负债的比例中,是2014年以来最低的。2014至今历年来的比例分别为31%,40%, 26%,和23%。

净借贷比方面,碧桂园2017年底的净借贷比率为56.9%(2016年49%,2015年60%,2014年57%),国内三大评级机构均给予碧桂园AAA级, 境外评级机构于近期也相继调升碧桂园评级,如惠誉(Fitch)将碧桂园企业信用评级由BB+上调至投资级BBB-,标准普尔评级(S&P)将碧桂园企业信用评级由BB上调至BB+。

房企的真实负债情况体现在“净负债率”这个指标上,碧桂园的净负债率仅为56.9%,远低于同期其他众多房企。

在“去杠杆”的同时,碧桂园保持充裕的现金。截至2017年12月31日,碧桂园现金余额1484亿元,较2016年同期增长54%,达上市以来最高水平,公司可动用现金余额占总资产约14%;此外,公司另有2485亿元银行授信额度未动用。得益于高回款率,碧桂园净经营性现金流2016年~2017年持续两年为正。

7月19日,美国《财富》杂志发布2018年世界500强排行榜,碧桂园以335.7亿美元(约合人民币2269亿元)的营业收入再度上榜,排名第353位,较去年上升114位。在此前公布的另一全球权威公司排行2018年《福布斯》全球上市公司2000强中,碧桂园排名第143,较去年跃升130位。此外,在美国权威金融杂志《机构投资者》2018年度“亚太区公司管理团队”排名中,碧桂园集团总裁莫斌和首席财务官兼副总裁伍碧君力压群雄,分获“最佳CEO”(卖方)和“最佳CFO”(卖方),投资者关系负责人马子凌获得“最佳IRO”称号。分析人士认为,这些重大荣誉从另一角度证实碧桂园业绩突出,财务稳健广受国际市场认可。